D. 1. juli 2014 har Danmark indført omvendt momspligt på en række nye produkter. Reglerne gælder ikke privates køb. Det er kun erhvervskøb.

Det gælder erhvervsmæssig handel med:

- Mobiltelefoner af enhver art, herunder smartphones m.v. Det gælder også ved salg af mobiltelefoner med tilhørende abonnement

- Tablets, herunder Android-tablets, Ipad og Windows-tablets.

- Spillekonsoller

- Chips og microprocessorer (integrerede kredsløbsanordninger i den tilstand, som de er i, inden de integreres i slutbrugerprodukter), herunder CPU-enheder, GPU-enheder og RAM-enheder

- Bærbare computere, herunder notebooks

Bemærk at det er uklart hvorvidt en stationær computer er omfattet, mens løs RAM til den stationære er omfattet!!

Regel-ændringen skulle være sket for at ramme nogle få kriminelle som lader deres importselskab gå konkurs efter at have solgt alle varerne. Skyldig moms og eventuelle andre afgifter som staten skulle have haft er ofte gået tabt fordi disse beløb er gået til alt for høje lønninger og advokatudgifter. Men handel med IT-tilbehør er ofte også en risikabel forretning, da der hele tiden kommer nye teknologier frem. Det er derfor meget let at få underskud.

Faktum er at det har man ønsket at stoppe politisk. Derfor skal alle andre virksomheder i Danmark nu være rigtig påpasselig med at indkøbe ovennævnte produkter. En fejlbogføring som resultatet af at man overser at fakturaen er uden moms kan blive fatalt. Bemærk at der er krav om at det på fakturaen står ret tydeligt om fakturaen er uden moms, men da mange virksomheder modtager fakturaer i OIOUBL eller OB-10 format, kan det let overses at der står et eller andet i notat-linjerne. Led efter en tekst som lyder i retning af Omvendt betalingspligt, køber afregner momsen

Offentlige bogholdere kan slippe for at holde øje, da man har lavet loven så offentlige institutioner er fritaget for dette besvær.

I praksis hvad betyder det så?

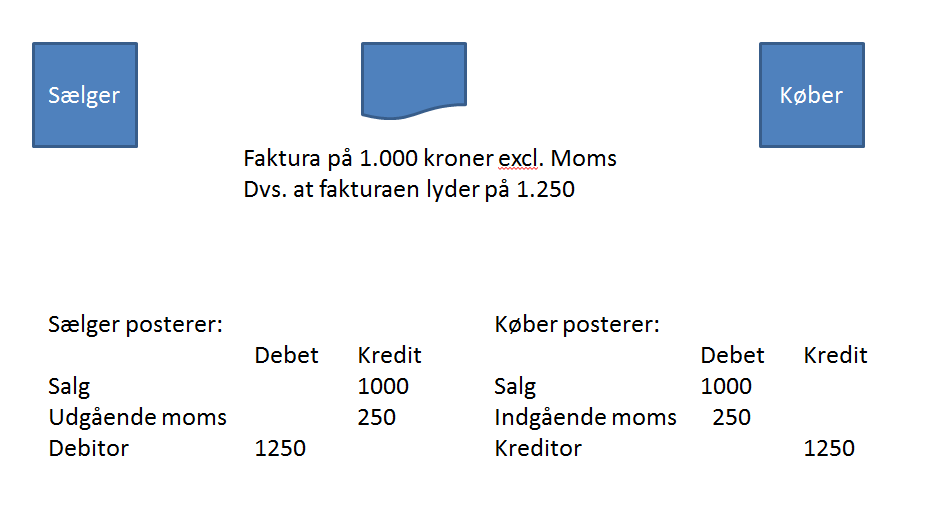

Kontering ved normal køb med normal moms.

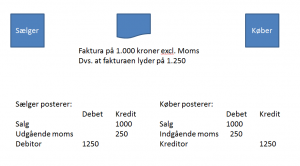

Jo, lad os tage udgangspunkt i indkøbet af en ny mobil til 1.000 kroner. Hidtid ville man have fået en faktura på 1.250 kroner. Så har man posteret 250 kroner på indgående moms. Jeg forklarer i et billed her til højre.

Loven giver mulighed for at man kan blande varer med normal moms og omvendt momspligt på samme faktura. Det kan være at man bestiller en blækpatron på samme ordre. LAD VÆRE MED DETTE. Forlang to fakturaer! Der kommer en momsafstemning bagefter. Hvis man gerne vil undgå at bruge mere tid på den end sin forretning, så hold fakturaer med vareindkøb der har forskellige momstyper adskilte.

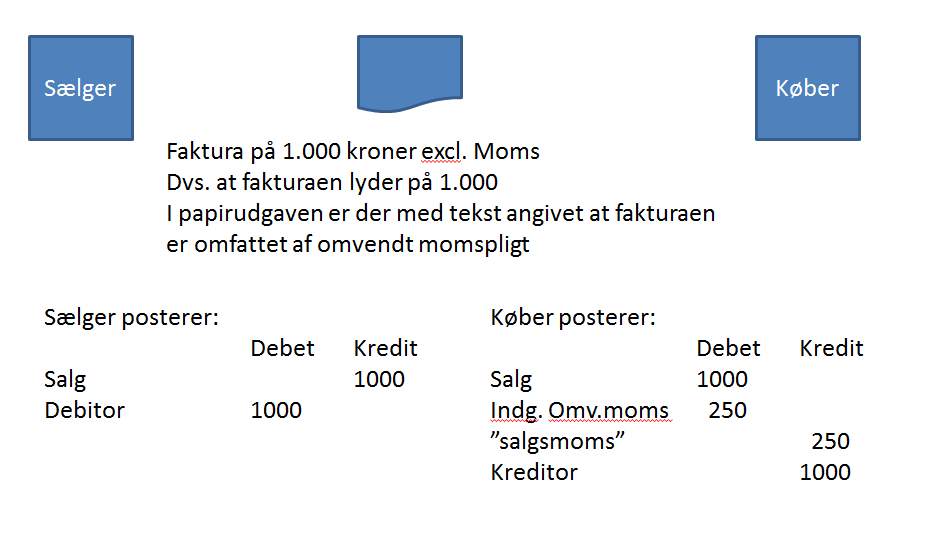

Kontering af indkøb når vi taler om varer med omvendt momspligt.

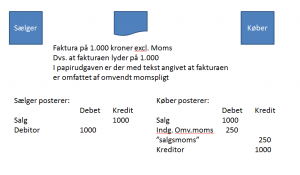

Fremadrettet får man en faktura på 1.000 kroner. Her skal man lave en postering som om man havde gang i en sag med EU-moms. Se her til højre.

Også for sælger er det vigtigt at lave noget kontrol. Først og fremmest skal sælger sikre sig at køber er moms-registreret. Når vi taler om elektronisk fakturering har det længe været et krav at kende kundens momsnummer, da VANS leverandørerne ellers vil returnere fakturaen når man prøver at sende den.

Bemærk at man ved momsafstemningen skal indberette saldoen på modkontoen som salgsmoms. Min tal-magiker snakker om rubrik C på momsangivelsen. På den måde bliver det neutralt for en. Man kan ikke længere trække indgående moms fra. Til gengæld skal man så ikke lægge købsmomsen ud. Om det er en fordel, skal jeg ikke kunne sige, men sådan er loven.

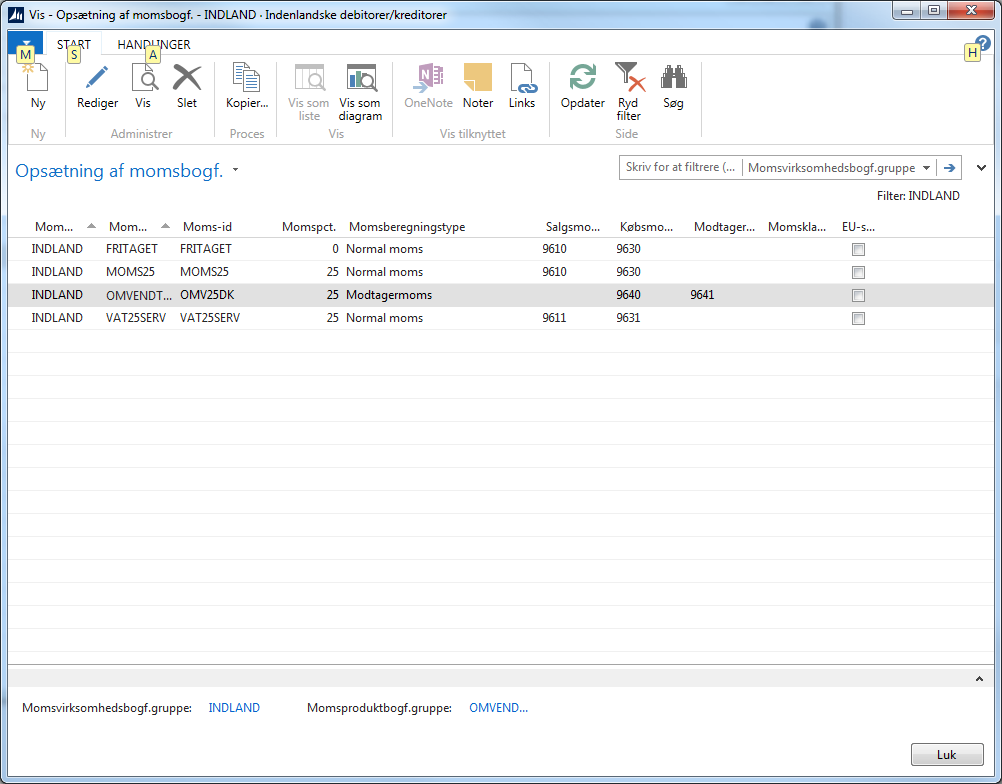

Hvordan sætter jeg det op i XAL?

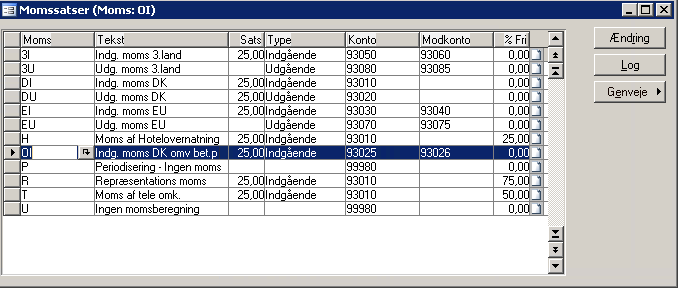

XAL’s momskartotek. Foreslået opsætning til omvendt momspligt.

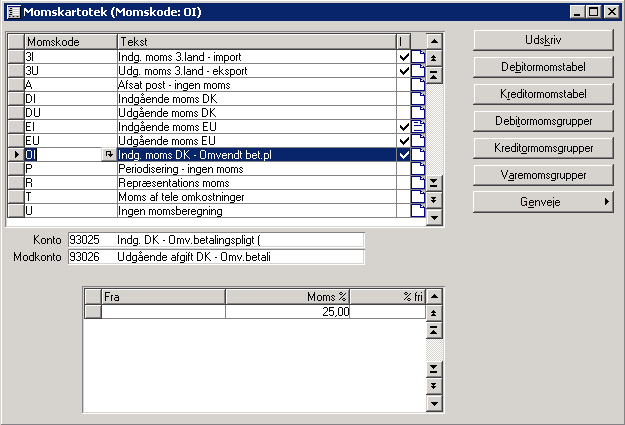

I momsbilledet opretter man en ny kode. Det kan være at man har handlet med metalskrot eller kvoter. Så har man sikkert allerede denne kode og kan benytte den eller en kopi af den til dette formål.

Udover tekst skal man sætte et hak i feltet importmoms, selvom det ikke har noget med import at gøre. Ved dette hak har man fortalt systemet af den pågældende moms ikke skal betales til leverandøren. Så skal man angive både momskonto i finanssystemet samt modkonto til denne.

Sidst og ikke mindst skal procenten sættes i bunden. Angiv blank dato eller 1-1-1980 i feltet der angiver hvornår at momssatsen skal gælde fra.

Jeg vil anbefale at man såfremt det er muligt har to kreditor-konti oprettet for samme leverandør for at gøre momsafstemningen endnu mere simpel og nem.

Kilde:

D.A.13.2.2.8 Mobiltelefoner, kredsløbsanordninger, pc’er mv. ML § 46, stk. 1, nr. 8-10 (Skat.DK)